isさん:

こんにちは、is moreのisです(^o^)

こんにちは、is moreのisです(^o^)

moreさん:

こんにちは、同じくmoreです。

こんにちは、同じくmoreです。

isさん:

ローンを選ぶ際に気を付けたいのが「金利」をしっかり把握するってことでしたね!

1%の差でトータル何百万、何千万の差ができてしまうわけですからねー。

ローンを選ぶ際に気を付けたいのが「金利」をしっかり把握するってことでしたね!

1%の差でトータル何百万、何千万の差ができてしまうわけですからねー。

moreさん:

そうですね、「金利」の重要性はわかっていただけたかと思います。

さて、では住宅ローンを決める際、選択しなければいけないのがあります。

それが「金利タイプ」です。

そうですね、「金利」の重要性はわかっていただけたかと思います。

さて、では住宅ローンを決める際、選択しなければいけないのがあります。

それが「金利タイプ」です。

isさん:

ほうほう、「金利」にタイプがあるんですね〜。

ほうほう、「金利」にタイプがあるんですね〜。

moreさん:

ざっくり3つに分けると、「固定金利型」「変動金利型」、そしてそのどちらの性質ももつ「固定金利選択型」となります。

ざっくり3つに分けると、「固定金利型」「変動金利型」、そしてそのどちらの性質ももつ「固定金利選択型」となります。

isさん:

3つのタイプですか。

それぞれどんな違いがあるんですか〜?

3つのタイプですか。

それぞれどんな違いがあるんですか〜?

moreさん:

ではひとつずつ見ていきましょう。

ではひとつずつ見ていきましょう。

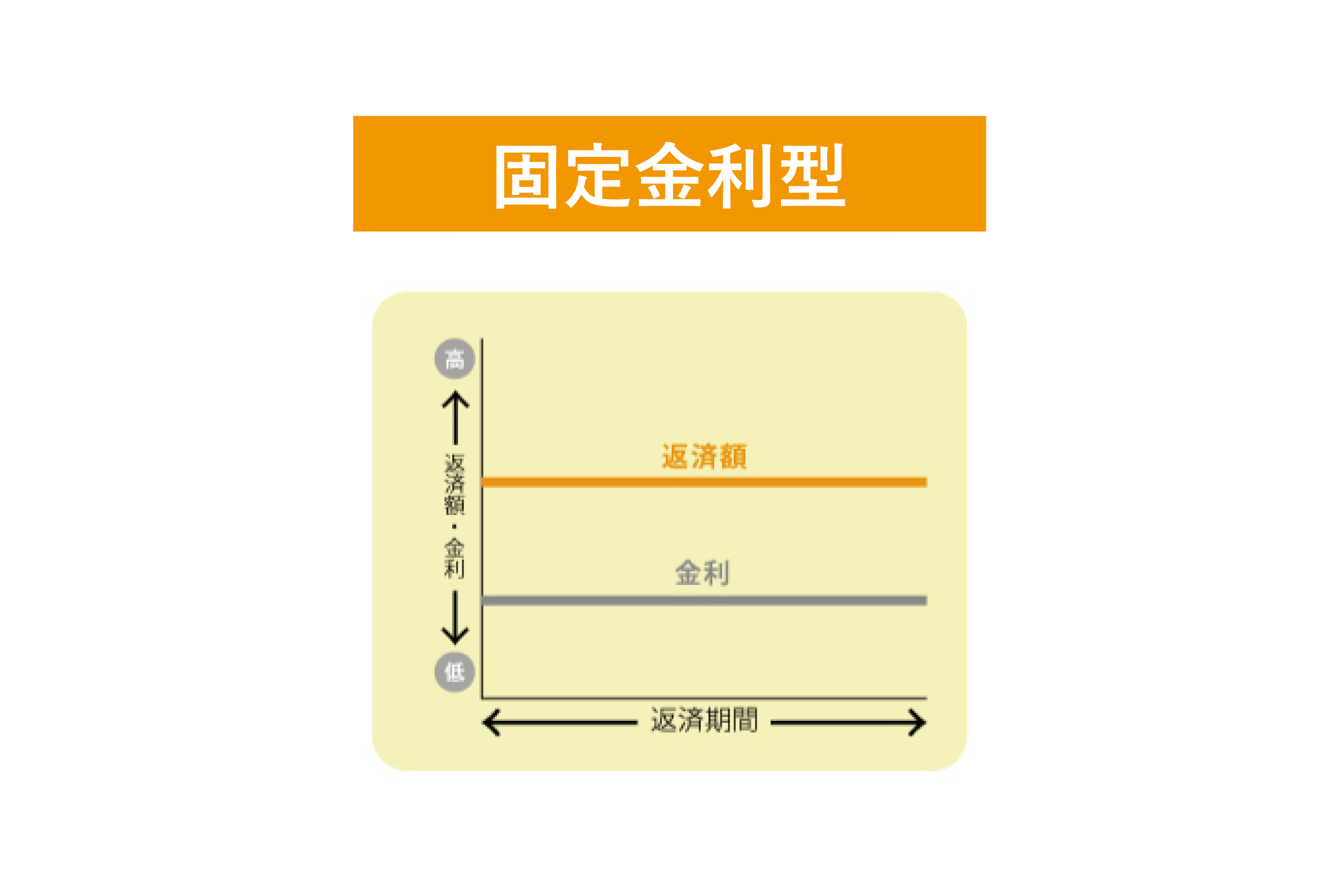

【固定金利型】

読んで字のごとく、金利が固定されるタイプです。

返済全期間が一定の固定金利なので、契約した時点で最終的にいくら返済するかが決まっています。

読んで字のごとく、金利が固定されるタイプです。

返済全期間が一定の固定金利なので、契約した時点で最終的にいくら返済するかが決まっています。

メリットは、「トータルの返済額がわかるので返済計画を立てやすく、金利上昇のリスクがないので金利にいちいちビクビクして生活しなくていい」こと。

最初に全部決めてしまう、それがシンプルイズベスト!という感じですね。

最初に全部決めてしまう、それがシンプルイズベスト!という感じですね。

デメリットとしては、金利がややお高め。

そして将来住宅ローンの金利が下がったときに、なんだか損した気分になる、という感じです。

民間の金融機関と住宅金融支援機構が提携する「フラット35」などは、この固定金利型の代表的な住宅ローンです。

ちなみに、今の金利はだいたい1%台。かなりの低金利時代でございます。

読者の皆さんが20代~40代と仮定すると、皆さんのお父様お母様の時代と比較して、べらぼうに低いです。

(ただ、その分預金金利も今はべらぼうに低いですが…苦笑)

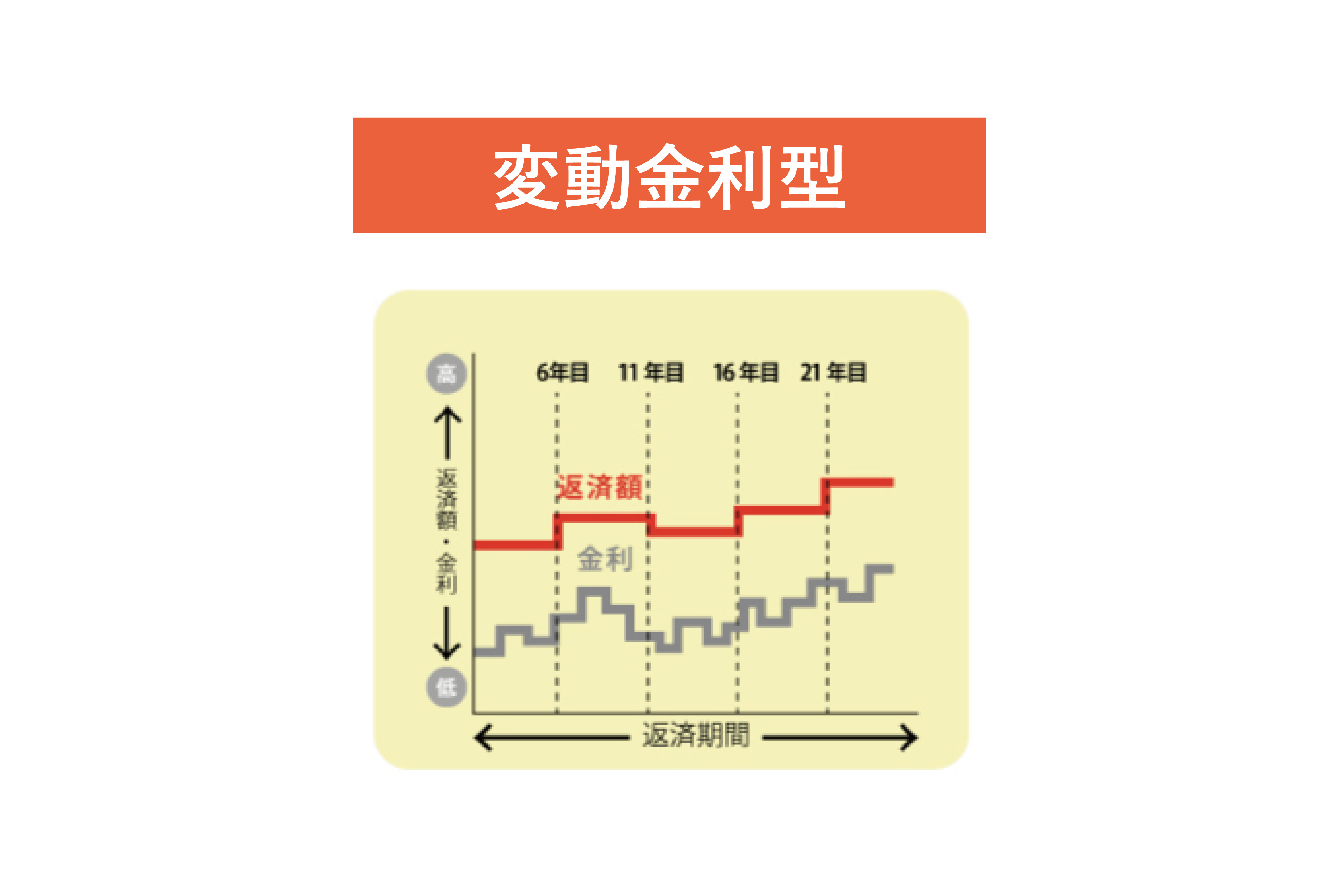

【変動金利型】

こちらも読んで字のごとく、金利が変動するタイプです。

固定金利型の対極。

返済期間中の金利の変動にあわせて、金利が定期的に見直されます。

「最終的にいくら払うのかわからないなんて不安だ!」とお思いの方も多いでしょうが、こちらのメリットは、「固定金利型よりも金利が低めに設定されていること」。

さらに世の中の情勢にあわせて、金利がさらに下がれば、支払額はさらに減少します。

さらに世の中の情勢にあわせて、金利がさらに下がれば、支払額はさらに減少します。

ただ、もちろんその逆もあり。

デメリットとしては安いからこっちにしよ、と気軽に契約したはいいものの、その後金利がぐんぐん上昇してウヘー、となることも。

デメリットとしては安いからこっちにしよ、と気軽に契約したはいいものの、その後金利がぐんぐん上昇してウヘー、となることも。

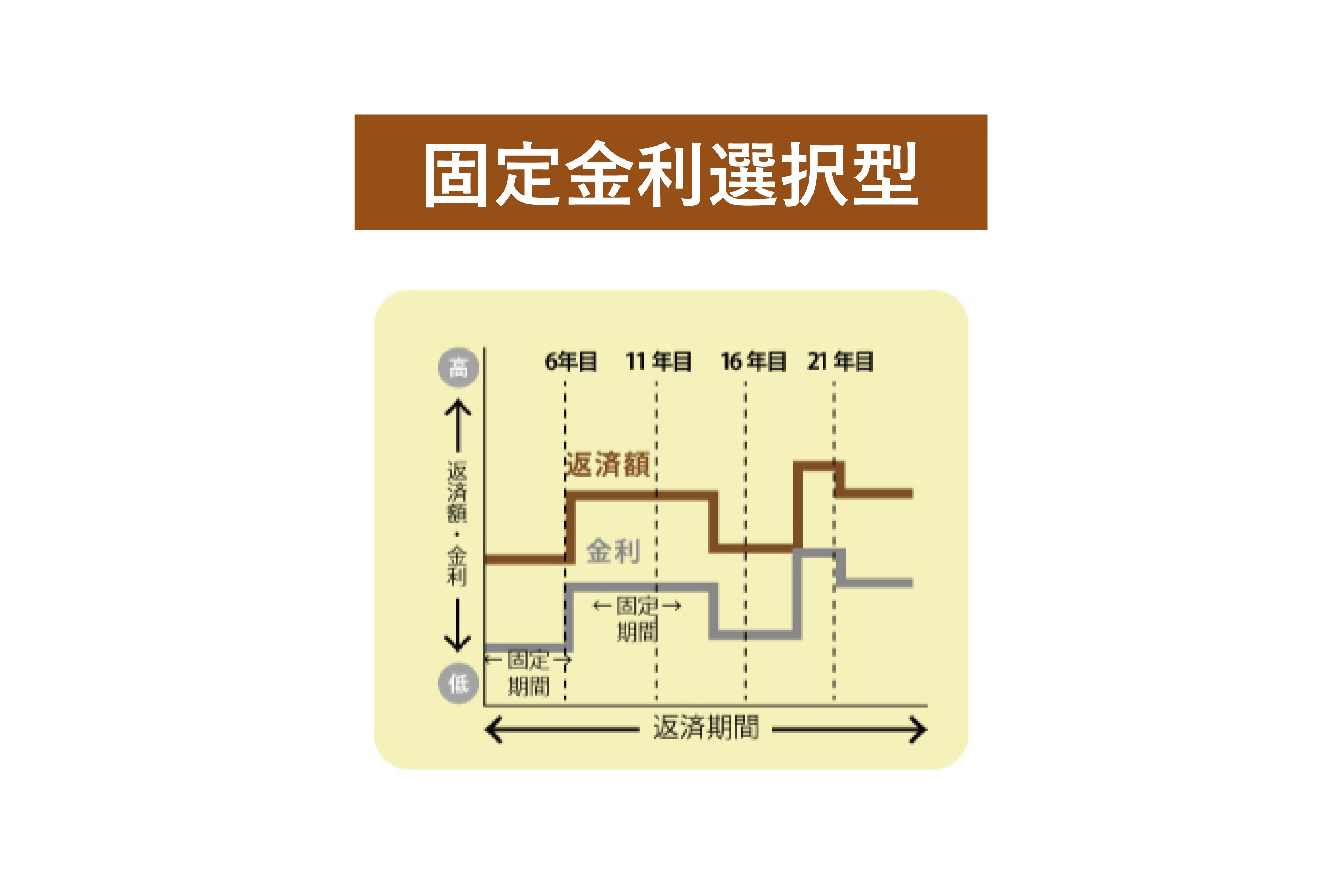

【固定金利選択型】

このタイプは、一定期間だけ金利を固定するというもの。

例えば、3年、5年、10年などの期間だけ固定金利型よりも低く金利を設定し、その期間が過ぎたら、固定金利型にするか変動金利型にするか選べるというタイプです。

このタイプは、一定期間だけ金利を固定するというもの。

例えば、3年、5年、10年などの期間だけ固定金利型よりも低く金利を設定し、その期間が過ぎたら、固定金利型にするか変動金利型にするか選べるというタイプです。

メリットとしては、「最初は、固定金利型よりも金利が安めに設定されること」と「固定期間終了後にもう一度金利タイプを選択できること」です。

後者は当然デメリットの側面ももっていますので、固定期間終了後、どちらにしろ金利が上昇していて、想定していた額より多く支払う羽目に、ということもあり得ます。

moreさん:

ざっと説明してきましたが、把握していただけたでしょうか?

ざっと説明してきましたが、把握していただけたでしょうか?

isさん:

なるほど〜、ほんとにタイプが違ってそれぞれにメリットデメリットがあるんですね〜。

なるほど〜、ほんとにタイプが違ってそれぞれにメリットデメリットがあるんですね〜。

moreさん:

自分がどのタイプで借り入れして返済していくか、金利と共に検討していってほしいですね。

次回ローンのまとめの話をしたいと思います。

自分がどのタイプで借り入れして返済していくか、金利と共に検討していってほしいですね。

次回ローンのまとめの話をしたいと思います。

isさん:

よろしくお願いします!

よろしくお願いします!

最近のコメント